Najkrótsza odpowiedź na pytanie, ile kosztuje notariusz przy kupnie mieszkania, jest taka: sama taksa zwykle mieści się od kilkuset do kilku tysięcy złotych, ale pełny rachunek zależy od ceny lokalu, rodzaju rynku i tego, czy kupujesz za gotówkę, czy z kredytem. W praktyce rozbijam ten koszt na taksę notarialną, wypisy, opłaty sądowe i ewentualny PCC, bo dopiero suma tych elementów pokazuje realny wydatek. Przy warszawskich cenach mieszkań różnice potrafią być naprawdę odczuwalne.

Najważniejsze liczby, które trzeba uwzględnić przed aktem

- Sama taksa za sprzedaż mieszkania jest liczona od wartości lokalu i przy wyższych cenach szybko wchodzi w okolice kilku tysięcy złotych.

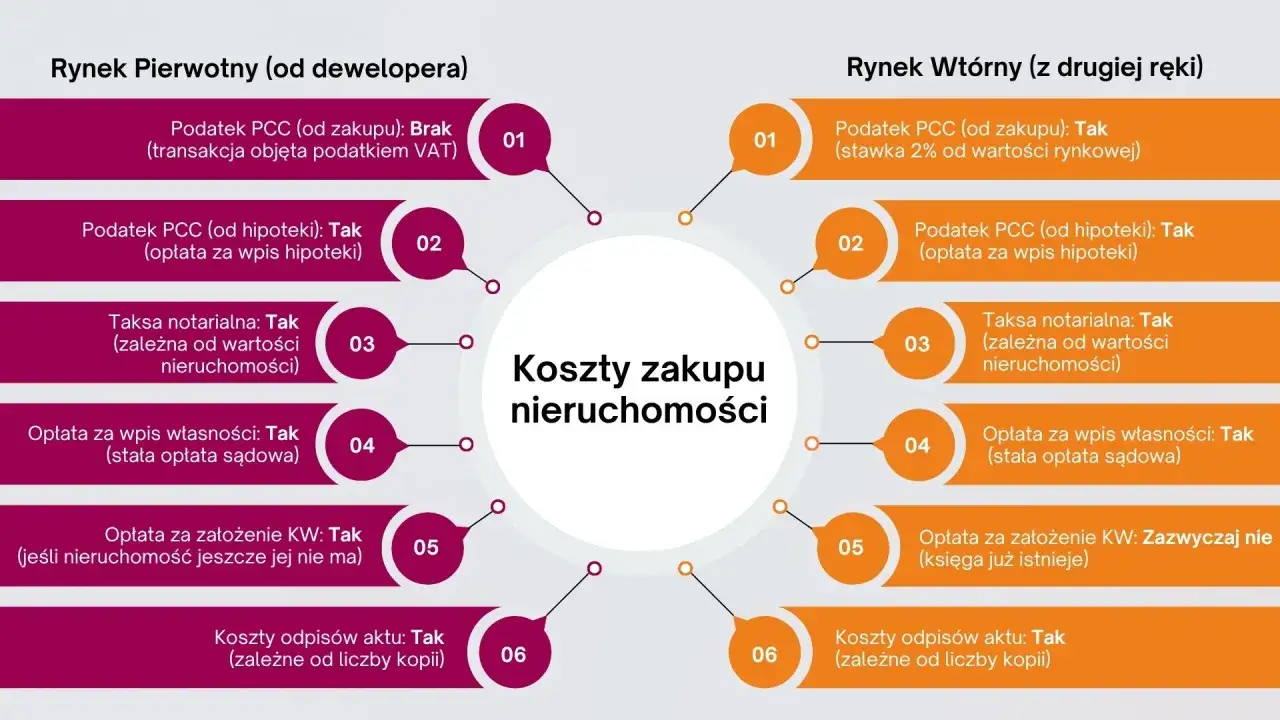

- Na rynku wtórnym największą pozycją bywa PCC 2%, chyba że przysługuje zwolnienie dla pierwszego mieszkania.

- Do rachunku zwykle dochodzą opłaty sądowe: 200 zł za wpis własności i 200 zł za hipotekę, jeśli bierzesz kredyt.

- Wycena kancelarii bywa podawana jako stawka maksymalna, ale notariusz może zaproponować niższą kwotę.

- Najbezpieczniej prosić o kwotę końcową z wyszczególnieniem taksy, VAT, wypisów, PCC i opłat sądowych.

Z czego składa się rachunek u notariusza

Jeśli patrzę na koszt zakupu mieszkania od strony formalnej, zawsze rozbijam go na kilka części. Sama taksa notarialna to tylko jeden element całego rachunku, a przy umowie sprzedaży lokalu mieszkalnego jej maksymalna stawka wynosi połowę stawki z tabeli rozporządzenia. Do tego dochodzą wypisy aktu, opłaty sądowe związane z księgą wieczystą i, przy rynku wtórnym, podatek PCC.

| Składnik | Kiedy występuje | Co oznacza dla budżetu |

|---|---|---|

| Taksa notarialna | Zawsze przy akcie sprzedaży | Zależy od wartości mieszkania; to zwykle największa część wynagrodzenia notariusza. |

| VAT | Zwykle przy usługach notarialnych | W praktyce warto dopytać, czy wycena jest podana netto czy brutto, bo to zmienia końcówkę rachunku. |

| Wypisy aktu | Zawsze | Płaci się za każdą rozpoczętą stronę, więc przy dłuższym akcie koszt rośnie. |

| Wpis własności do księgi wieczystej | Zwykle przy kupnie mieszkania | Stała opłata sądowa: najczęściej 200 zł. |

| Wpis hipoteki | Gdy finansujesz zakup kredytem | Stała opłata sądowa: najczęściej 200 zł. |

| PCC | Najczęściej na rynku wtórnym | Standardowo 2% wartości, ale przy pierwszym mieszkaniu może wynosić 0 zł. |

Ważny detal, o którym wiele osób zapomina: przy liczeniu taksy nie odlicza się obciążeń ani bonifikat. Innymi słowy, nie licz na to, że hipoteka, zadatek albo inne zapisy automatycznie obniżą podstawę wyliczenia. To właśnie dlatego dwa pozornie podobne zakupy mogą dać bardzo różny wynik końcowy. Największe różnice zwykle wychodzą dopiero wtedy, gdy do taksy dochodzi PCC albo kredyt hipoteczny.

Ile to wychodzi w praktyce przy typowych cenach mieszkań

Poniżej pokazuję orientacyjne kwoty dla standardowego aktu sprzedaży. Zakładam, że kancelaria liczy stawkę maksymalną, a do usługi doliczany jest VAT; w realnej wycenie notariusz może zejść niżej, więc traktuj to jako bezpieczny punkt odniesienia. W tabeli uwzględniam też podstawowe opłaty sądowe, bo przy zakupie mieszkania rzadko kończy się wyłącznie na samej taksie.

| Scenariusz | Orientacyjny koszt całej wizyty u notariusza |

|---|---|

| Mieszkanie 450 000 zł, rynek pierwotny, bez kredytu | ok. 1 778,55 zł |

| Mieszkanie 450 000 zł, rynek wtórny, bez zwolnienia PCC | ok. 10 778,55 zł |

| Mieszkanie 700 000 zł, rynek wtórny, jako pierwsze mieszkanie, z kredytem hipotecznym | ok. 2 594,55 zł |

| Mieszkanie 1 200 000 zł, rynek pierwotny, bez kredytu | ok. 3 378,55 zł |

Najważniejsza lekcja jest prosta: na rynku wtórnym to nie sama taksa, ale PCC robi największą różnicę. Przy mieszkaniu za 450 000 zł podatek to 9 000 zł, a przy 700 000 zł już 14 000 zł. Na rynku pierwotnym rachunek rośnie głównie wtedy, gdy pojawia się kredyt i wpis hipoteki.

Co najbardziej zmienia końcową kwotę

Jeżeli mam wskazać trzy rzeczy, które najszybciej zmieniają rachunek, to są to: rodzaj rynku, finansowanie i liczba dodatkowych czynności w akcie. Sama cena mieszkania jest ważna, ale nie działa w próżni. Dla kupującego lokal w Warszawie czy okolicach to szczególnie istotne, bo wyższe ceny szybciej przerzucają go do kolejnych progów taksy.

Rynek pierwotny i wtórny

Przy zakupie od dewelopera zwykle nie ma PCC, bo transakcja jest objęta VAT. Na rynku wtórnym PCC wraca jak bumerang, chyba że kupujesz pierwsze mieszkanie i spełniasz warunki zwolnienia. To właśnie ten element najczęściej wywraca budżet bardziej niż sama opłata notarialna.

Kredyt hipoteczny

Gdy kupujesz na kredyt, pojawia się dodatkowy wpis hipoteki do księgi wieczystej. To opłata relatywnie niewielka, ale stała, więc warto ją wpisać do kalkulacji od razu. W praktyce nie chodzi tylko o te 200 zł, ale o całą sumę drobnych pozycji, które po zliczeniu przestają być drobne.

Pierwsze mieszkanie

Zwolnienie z PCC działa tylko wtedy, gdy kupujący wcześniej nie miał prawa do lokalu mieszkalnego, domu ani spółdzielczego własnościowego prawa do lokalu. Jest jednak wyjątek dla udziału nabytego w spadku, jeśli nie przekracza 50%. To ważne, bo bez sprawdzenia tego przed aktem łatwo założyć oszczędność, której potem nie będzie.

Przeczytaj również: Jaką różnicówkę do mieszkania wybrać, aby zapewnić bezpieczeństwo?

Wypisy i dodatkowe czynności

Im dłuższy akt i im więcej wypisów, tym wyższy rachunek. Przy prostym zakupie różnice są niewielkie, ale pełnomocnictwo, dodatkowe oświadczenie albo drugi akt przy zakupie od dewelopera potrafią podbić koszt o kolejne dziesiątki albo setki złotych. Ja zawsze proszę o wycenę z podziałem na pozycje, bo wtedy od razu widać, co jest obowiązkowe, a co tylko opcjonalne.

Skoro wiadomo już, co pompuje rachunek, zostaje pytanie, jak nie zapłacić więcej niż trzeba. Tu właśnie zaczyna się praktyka, a nie sama teoria stawek.

Jak obniżyć koszt bezpiecznie

Najprostsza metoda to nie szukać „najtańszego notariusza” w ciemno, tylko poprosić o pełną wycenę brutto dla konkretnej transakcji. Taka wycena powinna rozdzielać taksę, VAT, wypisy, opłaty sądowe i PCC. Jeśli kancelaria podaje tylko jedną sumę bez opisu, później łatwo o nieporozumienie.

- Poproś o ofertę z wyszczególnieniem wszystkich pozycji.

- Sprawdź, czy PCC faktycznie cię dotyczy, czy korzystasz ze zwolnienia na pierwsze mieszkanie.

- Zapytaj o liczbę wypisów, bo dodatkowe egzemplarze też kosztują.

- Porównaj 2-3 kancelarie, ponieważ stawka może być niższa od maksimum.

- Przygotuj dokumenty wcześniej, żeby nie płacić za poprawki i dodatkowe wizyty.

- Jeśli kupujesz z kredytem, potwierdź z bankiem, jakie wpisy do księgi wieczystej będą potrzebne.

Najczęstszy błąd widzę wtedy, gdy ktoś porównuje tylko samą taksę, a ignoruje resztę. To nie zawsze działa, bo tania wycena podstawowa może skończyć się wyższym rachunkiem po doliczeniu wypisów, hipoteki i dodatkowych formalności. Bezpieczniej jest porównywać całość, a nie jedną pozycję z cennika.

Jak czytać wycenę kancelarii przed podpisaniem aktu

Ja patrzę na wycenę notarialną jak na prosty test przejrzystości. Jeśli wszystko jest opisane osobno, łatwo zobaczyć, za co naprawdę płacisz. Jeśli wszystko jest wrzucone do jednego worka, trzeba dopytać, bo właśnie tam najczęściej chowają się różnice między kwotą „od” a kwotą końcową.

- Jeśli widzisz samą taksę, dopytaj, czy podana kwota obejmuje VAT.

- Jeśli kupujesz na rynku wtórnym, sprawdź, czy w rachunku uwzględniono PCC albo zwolnienie z niego.

- Jeśli bierzesz kredyt, upewnij się, że wycena zawiera wpis hipoteki.

- Jeśli akt ma kilka stron albo kilka wypisów, poproś o oszacowanie całej liczby stron.

- Jeśli transakcja ma dodatkowe elementy, na przykład pełnomocnictwo lub kilka stron oświadczeń, zapytaj o ich koszt z góry.

W praktyce najlepiej działa jedno proste podejście: podaj kancelarii pełną cenę mieszkania, rodzaj rynku, informację o kredycie i to, czy kupujesz pierwsze mieszkanie. Wtedy dostajesz wycenę, którą da się realnie porównać z innymi ofertami i włączyć do budżetu bez zgadywania. Jeśli mam zostawić jedną praktyczną wskazówkę, to właśnie tę: proś o koszt końcowy dla konkretnego mieszkania, a nie o sam cennik taksy.