Umowa dożywocia to rozwiązanie dla osób, które chcą przenieść własność mieszkania albo domu, ale jednocześnie zabezpieczyć sobie dach nad głową, opiekę i wsparcie na dalsze lata. Poniżej wyjaśniam, co to jest umowa dożywocia, kiedy ma sens i jakie skutki wywołuje przy nieruchomości. Pokazuję też różnice względem darowizny i sprzedaży, bo właśnie tam najczęściej pojawiają się kosztowne pomyłki.

Najważniejsze fakty o dożywociu

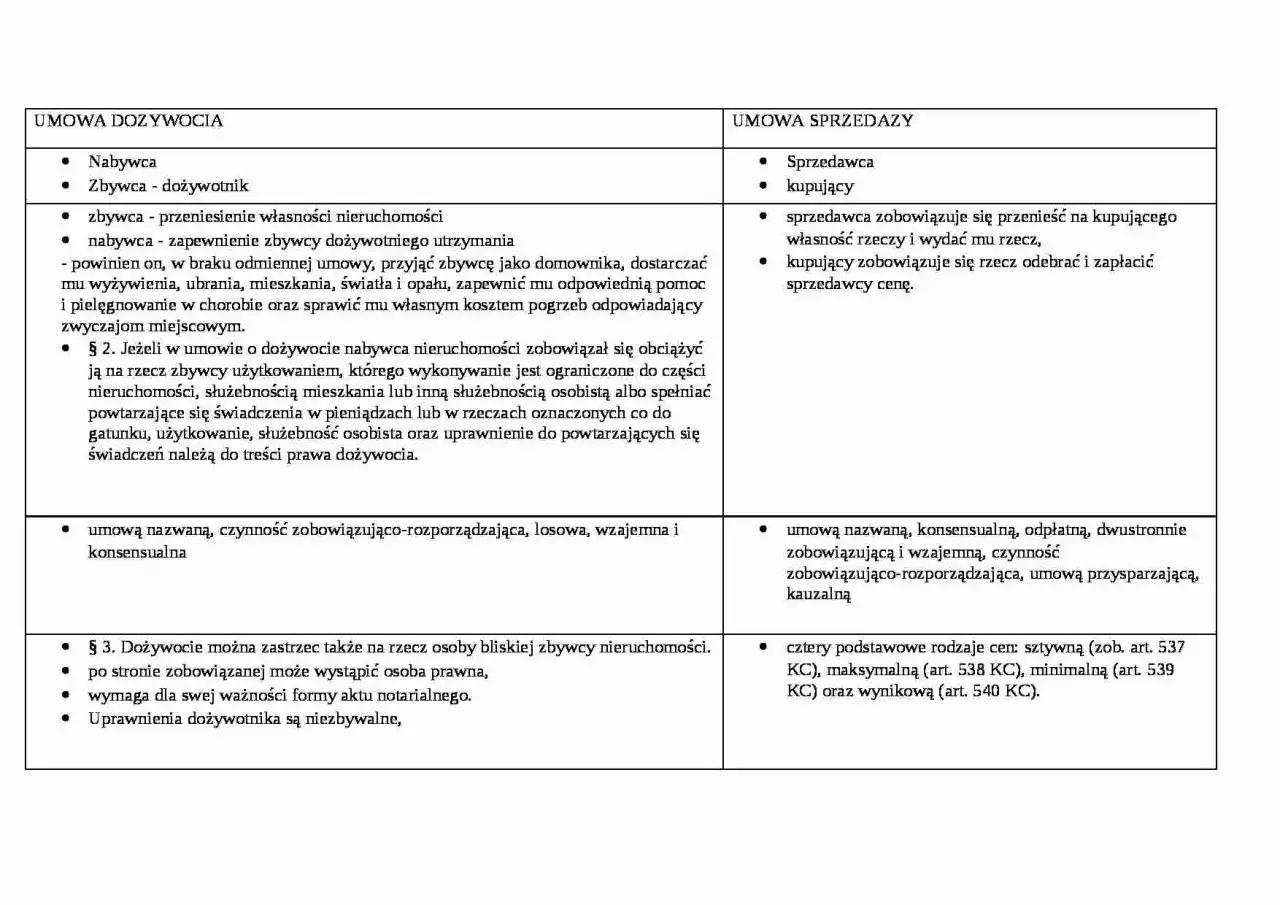

- Dożywocie polega na przeniesieniu własności nieruchomości w zamian za dożywotnie utrzymanie zbywcy.

- To umowa z Kodeksu cywilnego, która dotyczy nieruchomości i wymaga aktu notarialnego.

- W standardzie obejmuje mieszkanie, wyżywienie, ubranie, opiekę w chorobie i koszty pogrzebu.

- Przy dożywociu nabywca nieruchomości jest podatnikiem PCC, a podatek wynosi 2% wartości rynkowej nieruchomości.

- Gdy relacja między stronami się psuje, sąd może zamienić świadczenia na rentę albo w wyjątkowych sytuacjach rozwiązać umowę.

- To narzędzie sensowne, ale tylko wtedy, gdy strony jasno opiszą obowiązki i realnie ufają sobie nawzajem.

Na czym polega dożywocie i kto z niego korzysta

W ujęciu prawnym chodzi o umowę opisaną w art. 908–916 Kodeksu cywilnego. Jej sens jest prosty: właściciel nieruchomości przenosi własność na drugą stronę, a w zamian otrzymuje dożywotnie utrzymanie. W praktyce to nie jest „miły gest”, tylko konkretna, odpłatna konstrukcja prawna, która łączy sprawy rodzinne, majątkowe i mieszkaniowe.

Najczęściej korzystają z niej osoby starsze, które chcą przekazać dom, mieszkanie albo działkę z zabudową komuś bliskiemu, ale nie chcą tracić poczucia bezpieczeństwa. Z drugiej strony taka umowa bywa używana tam, gdzie ważna jest opieka nad zbywcą, a nie jednorazowa zapłata za nieruchomość. Ja zwykle traktuję dożywocie jako rozwiązanie dla tych, którzy myślą bardziej o stabilności życia niż o szybkim obrocie majątkiem.

Kto jest kim w tej umowie

Po stronie oddającej nieruchomość występuje zbywca, często nazywany dożywotnikiem. Po stronie otrzymującej własność jest nabywca, czyli osoba zobowiązana do zapewnienia utrzymania. To ważne rozróżnienie, bo w tej umowie nie chodzi tylko o sam transfer własności, ale o długoterminowy obowiązek wobec konkretnej osoby.

Kiedy ta konstrukcja ma sens

Dożywocie ma sens wtedy, gdy strony chcą połączyć przekazanie nieruchomości z realnym zabezpieczeniem bytowym. Typowy przykład to rodzic przekazujący dom dziecku, które faktycznie ma pomagać na co dzień, albo właściciel mieszkania powierzający je osobie, która ma przejąć opiekę. Jeśli jednak relacja jest napięta albo plan zakłada szybkie odsprzedanie nieruchomości, lepiej od razu założyć, że ten model może być zbyt ciężki w obsłudze.

To prowadzi wprost do pytania, co dokładnie musi zapewnić nabywca, bo właśnie w treści obowiązków najczęściej kryje się przyszły spór.

Jakie obowiązki przejmuje nabywca nieruchomości

Domyślny zakres świadczeń jest dość szeroki. Jeśli strony nie ustalą inaczej, nabywca ma przyjąć zbywcę jako domownika, dostarczać mu wyżywienia, ubrania, mieszkania, światła i opału, zapewnić pomoc oraz pielęgnowanie w chorobie, a także sprawić pogrzeb odpowiadający zwyczajom miejscowym. To brzmi formalnie, ale w praktyce oznacza bardzo konkretne zobowiązanie na lata.

Najważniejsze jest to, że strony mogą zmienić ten katalog w umowie. Kodeks zakłada standard, ale nie zamyka im drogi do doprecyzowania zasad. I właśnie tutaj widać różnicę między dobrze napisaną umową a dokumentem, który tylko „przenosi mieszkanie” i zostawia resztę do domyślenia.

Standardowy zakres świadczeń

- zapewnienie miejsca zamieszkania albo prawa do korzystania z części nieruchomości,

- codzienne utrzymanie, czyli jedzenie, ubranie i podstawowe potrzeby życiowe,

- pokrywanie kosztów energii, opału i podobnych wydatków związanych z bytowaniem,

- pomoc i opieka w chorobie, w tym wsparcie organizacyjne i pielęgnacyjne,

- organizacja pogrzebu zgodnie z lokalnym zwyczajem, jeśli strony nie ustalą inaczej.

Co można doprecyzować w akcie

W akcie notarialnym warto jasno ustalić, czy zbywca ma mieszkać w całym lokalu, w wydzielonej części, czy zachowuje tylko określone prawo do korzystania z mieszkania. Można też opisać świadczenia pieniężne, regularne zakupy, opłacanie rachunków albo dodatkową pomoc przy wizytach lekarskich. Im bardziej precyzyjny zapis, tym mniejsze ryzyko, że po kilku miesiącach jedna strona będzie miała zupełnie inne wyobrażenie o tym, co „należało się” od początku.

To właśnie ten etap zwykle przesądza, czy umowa będzie działała spokojnie, czy zamieni się w źródło nieporozumień. Dlatego warto zobaczyć, jak wygląda cały proces przy samej nieruchomości.

Jak wygląda dożywocie w praktyce przy mieszkaniu lub domu

W praktyce taka umowa nie powstaje „na szybko”. Najpierw trzeba sprawdzić stan prawny nieruchomości, potem przygotować dokumenty, a dopiero na końcu podpisać akt notarialny. To nie jest formalizm dla zasady. Przy nieruchomości każdy błąd zostaje w papierach na lata, a później wpływa na możliwość sprzedaży, kredytu albo dalszego korzystania z lokalu.

Dożywocie wymaga formy aktu notarialnego, bo chodzi o przeniesienie własności nieruchomości. Po podpisaniu dokumentu notariusz zwykle zajmuje się także sprawami podatkowymi i wpisem do księgi wieczystej, co bardzo upraszcza stronę techniczną całej operacji.

Co warto przygotować przed wizytą u notariusza

| Dokument | Po co jest potrzebny |

|---|---|

| Numer księgi wieczystej | Pozwala sprawdzić własność, obciążenia i ewentualne ograniczenia. |

| Dokument potwierdzający tytuł własności | Ułatwia notariuszowi ocenę, czy zbywca może skutecznie przenieść nieruchomość. |

| Dane osobowe stron | Są potrzebne do aktu oraz późniejszych wpisów i rozliczeń. |

| Dane dotyczące stanu cywilnego i małżeństwa | Pomagają ustalić, czy potrzebna jest zgoda drugiego małżonka lub dodatkowe oświadczenia. |

Jak przebiega podpisanie i rozliczenie

- Notariusz sprawdza stan prawny nieruchomości i treść planowanej umowy.

- Strony uzgadniają dokładny zakres świadczeń oraz ewentualne dodatkowe prawa, na przykład korzystanie z części lokalu.

- Podpisywany jest akt notarialny, który przenosi własność nieruchomości.

- Notariusz pobiera PCC, a przy dożywociu jest to 2% wartości rynkowej nieruchomości.

- Składany jest wniosek o odpowiednie wpisy do księgi wieczystej.

W praktyce oznacza to, że nabywca nie tylko przejmuje własność, ale również bierze na siebie konkretny koszt podatkowy i obowiązek późniejszego wykonywania umowy. To dobry moment, żeby porównać dożywocie z innymi popularnymi rozwiązaniami, bo dopiero wtedy widać, kiedy ten model naprawdę się opłaca.

Dożywocie a darowizna, sprzedaż i renta dożywotnia

Najwięcej nieporozumień bierze się stąd, że dożywocie bywa wrzucane do jednego worka z darowizną. To błąd. Te umowy mają inny cel, inny ciężar po stronie nabywcy i inne skutki praktyczne dla nieruchomości oraz rodziny. Jeśli ktoś chce po prostu „przepisać mieszkanie”, to nie zawsze znaczy, że dożywocie będzie lepsze od pozostałych opcji.

| Kryterium | Dożywocie | Darowizna | Sprzedaż |

|---|---|---|---|

| Cel | Przeniesienie własności w zamian za utrzymanie do końca życia | Nieodpłatne przekazanie majątku | Odpłatne zbycie nieruchomości za cenę |

| Świadczenie dla zbywcy | Opieka, mieszkanie, wyżywienie, wsparcie, często także koszty pogrzebu | Brak świadczenia wzajemnego, chyba że strony ustalą coś dodatkowego | Jednorazowa zapłata ceny |

| Ciężar po stronie nabywcy | Stały i długoterminowy | Z reguły brak obowiązków utrzymaniowych | Brak obowiązków opiekuńczych po zapłacie ceny |

| Podatki i koszty | PCC 2% od wartości rynkowej nieruchomości, pobierany przy akcie | Zależne od grupy podatkowej i konkretnej sytuacji | Odrębne zasady podatkowe i notarialne |

| Elastyczność dla przyszłej sprzedaży | Niska, bo nieruchomość jest obciążona prawem dożywocia | Średnia, zależna od relacji rodzinnych i zapisów | Wysoka, jeśli nie ma dodatkowych obciążeń |

Nie myl też dożywocia z rentą dożywotnią. Renta to regularne świadczenie pieniężne, a nie pakiet obowiązków opiekuńczych i mieszkaniowych. W praktyce sąd może zamienić prawa z dożywocia na rentę, gdy współpraca stron przestaje być możliwa, ale to już jest reakcja na problem, a nie zwykły wariant startowy. To rozróżnienie jest ważne, bo pomaga ocenić, czy chodzi Ci o bezpieczeństwo bytowe, czy o czysto finansowe rozliczenie.

Na co uważać przed podpisaniem

Największy błąd, jaki widzę przy takich umowach, to zaufanie do ogólników. Strony zakładają, że „jakoś się dogadają”, a potem okazuje się, że jedna osoba oczekiwała codziennej pomocy, druga tylko sporadycznych zakupów, a jeszcze ktoś trzeci miał nadzieję na pełną swobodę korzystania z mieszkania. Przy nieruchomościach taki brak precyzji szybko zamienia się w konflikt.

Warto też pamiętać o stronie podatkowej. Przy dożywociu nabywca płaci PCC według stawki 2%, a podstawą jest wartość rynkowa nieruchomości. Przy akcie notarialnym podatek pobiera notariusz jako płatnik, więc w typowym przypadku nie składasz osobnej deklaracji PCC-3. To jedna z tych rzeczy, które z pozoru wyglądają na detal, a w budżecie transakcji potrafią być bardzo odczuwalne.

Przeczytaj również: Jak negocjować cenę mieszkania z deweloperem i zaoszczędzić tysiące

Najczęstsze ryzyka i jak je ograniczyć

| Ryzyko | Co może się stać | Jak się zabezpieczyć |

|---|---|---|

| Nieprecyzyjne obowiązki | Spór o zakres opieki, mieszkania i kosztów utrzymania | Opisać obowiązki konkretnie, bez skrótów i niedopowiedzeń |

| Zmiana relacji między stronami | Brak możliwości wspólnego funkcjonowania | Przewidzieć w umowie mechanizm alternatywny, np. świadczenia pieniężne |

| Obciążenie nieruchomości | Trudniejsza sprzedaż i ostrożność banków lub kupujących | Sprawdzić, czy plan życiowy naprawdę pasuje do tak ciężkiego obciążenia |

| Wierzyciele alimentacyjni | Możliwość uznania umowy za bezskuteczną wobec nich, jeśli dożywotnik stał się niewypłacalny | Ocenić sytuację majątkową przed podpisaniem i nie zakładać, że umowa jest „nie do ruszenia” |

Przepisy przewidują też dodatkową ochronę dla stron trzecich: jeżeli wskutek takiej umowy dożywotnik stał się niewypłacalny, osoba, względem której ciąży na nim obowiązek alimentacyjny, może żądać uznania umowy za bezskuteczną. Taki wniosek trzeba jednak zgłosić w odpowiednim czasie, bo po upływie 5 lat od daty umowy uprawnienie wygasa. To pokazuje, że dożywocie nie jest „zamknięciem sprawy na zawsze”, tylko umową z realnymi skutkami i ograniczeniami.

Co się dzieje, gdy układ przestaje działać

Jeżeli relacje między stronami całkowicie się psują, prawo nie zostawia ich bez wyjścia. Sąd może zamienić wszystkie lub niektóre uprawnienia wynikające z dożywocia na dożywotnią rentę odpowiadającą ich wartości. W wyjątkowych sytuacjach może też rozwiązać umowę, ale to już jest środek ostateczny i nie stosuje się go automatycznie.

Ważna jest jeszcze jedna rzecz: prawo dożywocia jest niezbywalne. Dożywotnik nie sprzeda go dalej ani nie przeniesie na kogoś innego jak zwykłego prawa majątkowego. Z kolei jeśli zobowiązany zbywa nieruchomość, dożywotnik może domagać się zamiany prawa na rentę. W praktyce oznacza to, że obciążenie „idzie” za nieruchomością i realnie wpływa na każdy kolejny ruch właściciela.

To właśnie dlatego w obrocie nieruchomościami dożywocie traktuję jako konstrukcję wymagającą chłodnej oceny, a nie tylko rodzinnego zaufania. Jeśli dokument ma przetrwać lata, musi być napisany tak, jakby za chwilę ktoś miał go czytać w sporze, nie przy wspólnym stole.

Dlaczego dożywocie bywa rozsądne, ale nie dla każdej nieruchomości

Najlepiej sprawdza się wtedy, gdy celem jest realne zabezpieczenie osoby przekazującej nieruchomość, a nie szybkie uporządkowanie majątku. Jeśli strony wiedzą, czego chcą, ufają sobie i potrafią zapisać obowiązki bez niedomówień, taki model może działać bardzo dobrze. Jeśli natomiast plan zakłada elastyczną sprzedaż, szybką zmianę właściciela albo już dziś widać rodzinny konflikt, lepiej szukać innego rozwiązania.

Najkrócej: dożywocie daje zbywcy bezpieczeństwo, ale w zamian mocno wiąże nieruchomość i nakłada na nabywcę długoterminowe obowiązki. W praktyce warto podejść do tego jak do poważnej decyzji prawno-majątkowej, a nie do prostego „przepisu na własność”. Jeśli umowa ma dotyczyć mieszkania lub domu, każdy zapis trzeba przeczytać pod kątem realnego życia po podpisaniu aktu, bo to właśnie późniejsze miesiące i lata pokażą, czy rozwiązanie było dobrze dobrane.